Les Sociétés Civiles de Placement en Immobilier peuvent être une bonne solution pour les personnes ne souhaitant ou ne pouvant pas accorder du temps à la gestion locative, tout en ayant l'objectif d'obtenir des revenus complémentaires.

CHOIX INVESTISSEMENT

Les sociétés civiles de placement immobilier (SCPI) sont des organismes de placement collectif qui ont pour objet exclusif l’acquisition et la gestion d’un patrimoine immobilier locatif grâce à l’émission de parts dans le public.

Ce placement spécifique, autrement appelé « pierre-papier », permet de détenir indirectement de l’immobilier pour un montant d’investissement plus faible qu’une détention d’immobilier en direct.

Selon ses capacités financières, l’investisseur peut acquérir plus ou moins de parts et bénéficier des avantages liés aux SCPI :

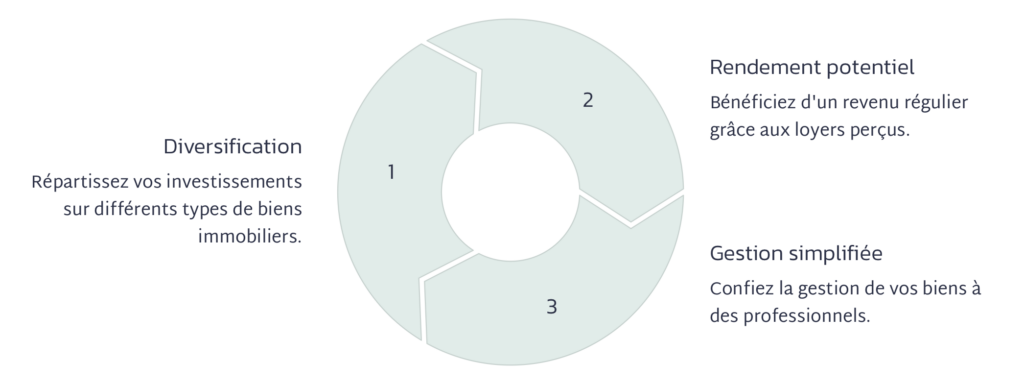

Il s’agit d’un outil de diversification du patrimoine et de mutualisation des risques.

Investir dans une SCPI, c’est investir dans l’immobilier sans les contraintes de gestion. Profitez d’un rendement potentiel attractif et d’une diversification de votre patrimoine.

Une SCPI qui a bien été sélectionnée pour vous par votre conseiller en gestion de patrimoine vous permet d’obtenir une performance plutôt élevée ? Mais comment est obtenue cette performance ?

| Localisation Stratégique | Qualité Intrinsèque des Bâtiments |

|---|---|

| L’emplacement influence la valorisation et la rentabilité locative. Un bureau à La Défense n’a pas le même potentiel qu’en ville moyenne. | La vétusté, la performance énergétique et l’état général impactent les coûts d’entretien et la rentabilité globale. |

| 1 Valorisation à Long Terme |

2 Rentabilité Locative |

3 Typologie des Actifs |

|---|---|---|

| Le prix au mètre carré est directement lié à la localisation du bien immobilier. | La rentabilité d’un commerce ou d’un entrepôt varie considérablement selon sa situation géographique. | Les critères d’évaluation diffèrent selon le type d’actif : résidentiel, commercial, logistique, bureaux. |

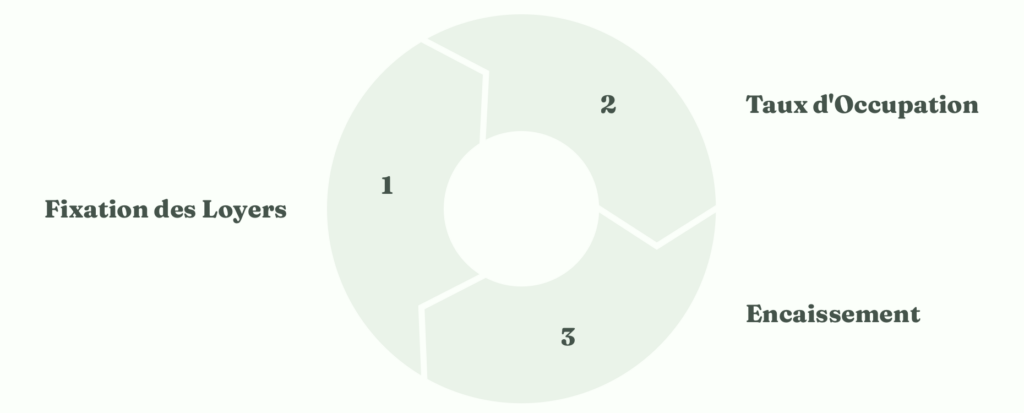

Le niveau des loyers et leur taux d’encaissement sont cruciaux. Une gestion rigoureuse maximise les revenus et minimise les risques de vacance.

La santé financière des locataires est primordiale. Des entreprises solides garantissent des flux de loyers réguliers, même en période de crise.

| 1 | Stabilité des revenus |

|---|---|

| Des locataires solvables assurent un taux de distribution stable et élevé pour les investisseurs. | |

| 2 | Résilience économique |

| La capacité des locataires à honorer leurs engagements maintient le rendement, même en cas de ralentissement économique. |

Les locataires opérant dans des secteurs en croissance sont plus enclins à accepter des augmentations de loyer, en phase avec l’inflation.

| 1 | Adaptation à l’inflation |

|---|---|

| Les SCPI peuvent réévaluer les loyers sans renégocier les baux. | |

| 2 | Préservation du rendement |

| L’augmentation des loyers permet de préserver, voire d’augmenter, le rendement pour les investisseurs. |

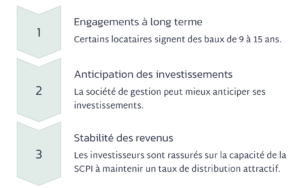

Des baux longs offrent une visibilité accrue sur les revenus futurs, permettant d’anticiper les investissements et de garantir des revenus stables.

Taux d’occupation

Un taux élevé indique une forte demande pour les biens immobiliers de la SCPI.

Taux d’encaissement

Un taux élevé témoigne de la capacité des locataires à payer leurs loyers.

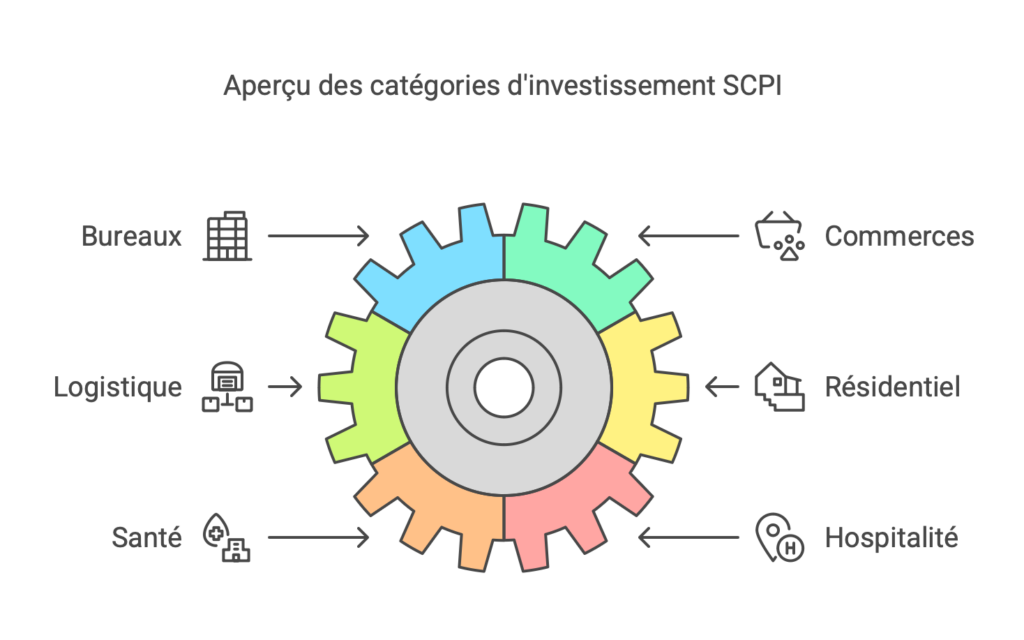

Les typologies d’investissements des SCPI. De façon générale, les SCPI peuvent investir dans des immeubles de bureaux, de commerces, ou résidentiels, mais elles se sont ouvertes aussi ces dernières années à d’autres secteurs tels que l’hospitalité, la logistique ou la santé.

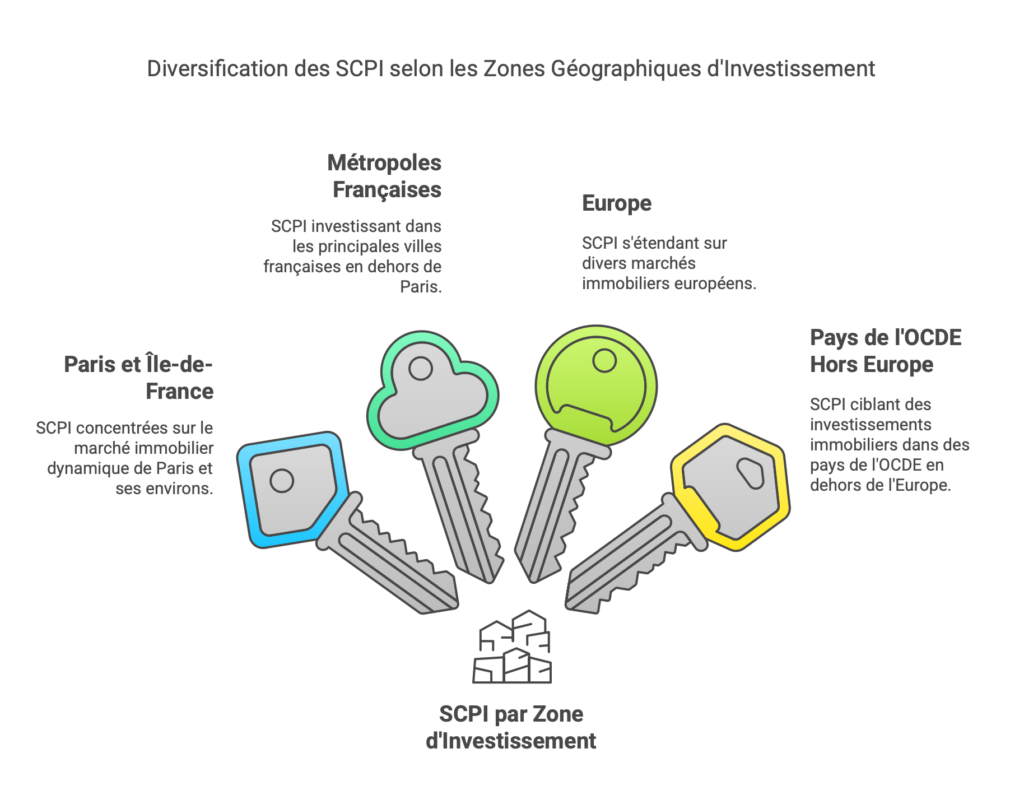

De façon traditionnelle, la SCPI était très concentrée sur Paris et l’île de France. Puis certaines SCPI se sont « aventurées » en régions, avant de conquérir l’international, avec l’Europe, et même au-delà…

Les SCPI investissant principalement à Paris et en Île-de-France se concentrent sur des actifs immobiliers situés dans la capitale et ses environs. Cette zone est particulièrement attractive en raison de la demande locative élevée, de la diversité des secteurs d’activité et de l’infrastructure développée. Les SCPI de cette catégorie privilégient souvent les bureaux, les commerces et les résidences, bénéficiant d’un marché dynamique et d’une valorisation immobilière soutenue.

Les SCPI qui ciblent les métropoles françaises investissent dans des villes comme Lyon, Marseille, Toulouse, Lille, et Nice. Ces métropoles présentent un fort potentiel de croissance grâce à leur attractivité économique, leur population en hausse et leur développement urbain. Les SCPI de cette catégorie diversifient leurs portefeuilles en intégrant des actifs variés, allant des bureaux aux logements, en passant par les commerces, afin de capter la demande locale.

Les SCPI investissant en Europe s’ouvrent à des marchés immobiliers variés au sein de l’Union Européenne et au-delà. Ces SCPI cherchent à profiter des opportunités offertes par des pays comme l’Allemagne, les Pays-Bas, l’Espagne ou encore l’Italie. L’internationalisation des investissements permet de diversifier les risques et d’accéder à des rendements potentiellement plus élevés. Les SCPI européennes peuvent également bénéficier de la stabilité économique et politique de ces pays. Et il y a aussi des avantages fiscaux à se positionner sur les SCPI européennes, car le revenu est mécaniquement moins taxé que pour les immeubles situés en France. Votre rendement net n’en sera que meilleur…

Enfin, certaines SCPI s’orientent vers des investissements dans des pays de l’OCDE hors Europe, tels que les États-Unis, le Canada, le Japon ou l’Australie. Ces marchés offrent des perspectives de croissance intéressantes et une diversification géographique. Les SCPI investissant dans ces régions peuvent tirer parti de la solidité des économies développées et des opportunités d’investissement dans des secteurs variés, comme l’immobilier commercial, résidentiel ou logistique.

En conclusion, les SCPI offrent une multitude d’options d’investissement selon les zones géographiques. Que ce soit à Paris, dans d’autres métropoles françaises, en Europe ou dans des pays de l’OCDE hors Europe, chaque zone présente des caractéristiques et des opportunités uniques qui peuvent convenir à différents profils d’investisseurs.

Jack et Rose Dawson souhaitent bénéficier d’un revenu complémentaire d’au moins 700€ par mois à leur retraite dans 10 ans, afin de profiter de leur passion pour les croisières.Ils disposent d’un capital de départ de 50’000€ qu’ils peuvent placer sur cet horizon.Si ils souhaitent atteindre leur objectif d’obtenir un revenu complémentaire de 700€ par mois, nous leur proposons de verser 500€ par mois sur cette SCPI ces 10 prochaines années afin de bénéficier de ce complément de revenus à cet horizonLes stratégies sont donc nombreuses et complémentaires, et le recours à votre conseiller en gestion de patrimoine, qui est autonome dans la sélection qu’il peut vous recommander, aura tout son sens pour vous accompagner dans la constitution d’un portefeuille diversifié de SCPI.

| Investissement initial | 50 000 € |

| Versements mensuels | 500 € |

| Durée de l’investissement | 10 ans |

| Total des versements sur 10 ans | 98 000 € |

| Valeur du capital au terme | 140 000 € |

| Plus-value réalisée | 42 000 € |

| Revenus mensuels attendus au terme | 700 € |

L’assurance-vie peut être un très bon outil pour vous constituer des revenus complémentaires tout en bénéficiant d’avantages en matière de fiscalité, de disponibilité et de diversification.

Prenons un exemple concret pour que vous puissiez visualiser comment cette situation pourrait s’intégrer à votre stratégie patrimoniale :

Monsieur et Madame Durand, âgés de 63 ans souhaitent compléter leur retraite avec des revenus complémentaires.

Ils disposent d’un capital de 100 000 €, actuellement sur leurs comptes courants, livrets divers et supports monétaires.

Leur taux marginal d’imposition est de 41 %.

Les époux Durand ne souhaitent pas consommer le capital à disposition et veulent retrouver leur capital à l’horizon de 9 ans.

Les actifs monétaires ont un rendement très faible ne permettant pas de se constituer des revenus complémentaires d’un montant significatif.

Monsieur et Madame Durand procèdent à l’ouverture d’un contrat d’assurance-vie en unités de compte, investi pour 70 % sur le fonds en euros et 30 % en unités de compte.

Chaque année, les époux Durand vont effectuer des rachats partiels d’un montant constant. Les intérêts constatés lors des rachats seront soumis au prélèvement forfaitaire unique de 12,8 % et subiront les prélèvements sociaux au taux global de 17,2 %.

Montant des rachats annuels envisageables

Si Monsieur et Madame Durand procèdent à des rachats bruts annuels d’un montant de 3 000 €, leurs revenus annuels nets après impôt et prélèvements sociaux s’élèveront à :

| Année | Rachat | Rachat net |

|---|---|---|

| 1 | – | – |

| 2 | 3 000 € | 2 992 € |

| 3 | 3 000 € | 2 966 € |

| 4 | 3 000 € | 2 940 € |

| 5 | 3 000 € | 2 916 € |

| 6 | 3 000 € | 2 892 € |

| 7 | 3 000 € | 2 869 € |

| 8 | 3 000 € | 2 912 € |

| 9 | 3 000 € | 2 900 € |

Aux termes des 9 ans, l’épargne nette disponible s’élèvera à 100 390 €.

Conclusion :

On l’oublie souvent, mais le PEA est un outil redoutablement efficace pour préparer la perception de revenus complémentaires dans le futur. La preuve par l’exemple :

Monsieur Belfort est âgé de 52 ans et prévoit de cesser son activité dans 8 ans environ.

Il souhaite anticiper la baisse inéluctable de ses revenus assurant son niveau de vie et dispose pour cela d’un capital de 80 000 € placé sur un livret bancaire.

Il souhaite réinvestir cette somme sur des actifs lui permettant d’obtenir de revenus complémentaires après son départ en retraite.

Les capitaux sont conservés sur le compte sur livret et investis sur des actifs monétaires dont le rendement est actuellement peu élevé (de l’ordre de 1 %).

Les intérêts versés sur ce compte sont soumis au prélèvement forfaitaire unique de 12,8% et aux prélèvements sociaux au taux global de 17,2 %.

Soit un rendement net de l’ordre de 0,70 % = (1 – 30%).

Au terme des 8 ans, si aucun retrait n’est effectué, le capital du compte sur livret s’élèverait à environ 86 985 € (80 000 € x ((1,007)^8)).

Monsieur Belfort décide d’ouvrir un PEA sur lequel il verse les 80 000 €.

En tenant compte de la fluctuation de valeur des actions et l’encaissement des dividendes, on retiendra une hypothèse de capitalisation de l’ordre de 4 % par an, net de frais de fonctionnement du plan.

Au terme des 8 ans, si aucun retrait n’a été effectué, le capital s’élèverait par hypothèse à environ 109 485 € (80 000 € x ((1,04)^8)).

Au moment de son départ à la retraite, le PEA aura plus de 5 ans, le ou les retraits ou rachats s’effectueront en franchise d’impôt sur le revenu. Les prélèvements sociaux sur le gain resteront dus selon le taux en vigueur au jour de la réalisation de chaque gain.

Si Monsieur Belfort souhaite récupérer l’intégralité des capitaux, seuls les prélèvements sociaux seront dus sur la plus-value globale du plan. En raisonnant avec les prélèvements sociaux au taux de 17,2 %, la charge fiscale serait de l’ordre de 5 071 € ((109 485 € – 80 000 €)) x 17,2 %).

Les capitaux nets versés seraient donc de l’ordre de 104 414 € (109 485 € – 5 071 €), montant nettement supérieur au montant qui aurait été obtenu en laissant les fonds sur le compte sur livret.

Monsieur Belfort pourrait consommer progressivement ces fonds ou les réinvestir sur un nouveau support d’investissement.

Monsieur Belfort peut également réaliser des retraits réguliers sur son PEA afin d’obtenir des revenus complémentaires en fonction de ses besoins, toujours en franchise d’impôt sur le revenu, mais avec application des prélèvements sociaux sur le montant des gains retirés.

Des fonds resteraient présents dans le PEA, il conviendrait donc de vérifier le niveau de rendement / risque des supports d’investissement afin de ne pas compromettre l’obtention ultérieure de revenus.

Le PEA ayant plus de 5 ans, il ne serait pas clos. Il pourrait également effectuer des versements complémentaires, dans la limite des plafonds disponibles.

Monsieur Belfort peut aussi choisir de convertir le capital en rente viagère. Après 5 ans de détention du plan, le versement de la rente est exonéré d’impôt sur le revenu mais les prélèvements sociaux restent dus sur une fraction de la rente déterminée selon l’âge du crédit rentier au jour de l’entrée en jouissance de la rente. Dans notre hypothèse, seule une fraction de 40 % de la rente sera soumise aux prélèvements sociaux (le crédit rentier ayant entre 60 et 69 ans).

Quelle que soit l’option choisie, l’ouverture de l’enveloppe PEA aura permis à Monsieur Belfort d’optimiser la capitalisation de son épargne financière (sous réserve de la performance des supports d’investissement du PEA) dans d’excellentes conditions fiscales et avec plusieurs options de sortie à terme.