L’année 2024 s’annonce comme une période charnière pour les investisseurs immobiliers. Avec les fluctuations des taux d’emprunt et une économie mondiale encore en reprise après plusieurs années d’incertitudes, le choix entre l’investissement locatif traditionnel et les Sociétés Civiles de Placement Immobilier (SCPI) est plus crucial que jamais. Les taux d’intérêt, qui ont connu une forte volatilité ces dernières années, continuent d’influencer le marché immobilier, rendant l’achat direct d’un bien plus coûteux pour certains, tandis que d’autres y voient une opportunité pour se constituer un patrimoine tangible à long terme.

L’investissement locatif : Un choix traditionnel mais exigeant

Location meublée ou non meublée ? Un choix important

Le choix entre la location meublée et non meublée est une décision cruciale pour tout propriétaire. Ce choix influence non seulement la rentabilité de l’investissement, mais aussi les obligations légales, la fiscalité et le type de locataires que vous allez attirer. Chaque option a ses avantages et ses inconvénients, et il est important de bien comprendre ce que chacune implique avant de prendre une décision.

Le choix entre la location meublée et non meublée dépend principalement de vos objectifs en tant que propriétaire et du type de locataires que vous souhaitez attirer. Si vous recherchez la stabilité locative et une gestion simplifiée, la location non meublée peut être plus adaptée. En revanche, si vous visez un rendement locatif plus élevé et êtes prêt à gérer un peu plus de complexité, la location meublée pourrait être la meilleure option.

Chaque option a ses avantages et ses inconvénients, et il peut être intéressant de consulter un conseiller fiscal ou un expert en gestion immobilière pour choisir le régime qui correspond le mieux à votre situation personnelle.

Exemple d’achat d’un studio en location meublée à Bordeaux (LMNP)

Le bien :

Un studio de 25 m² situé dans le quartier de la Victoire, proche des universités et des grandes écoles, un emplacement stratégique pour attirer des étudiants.

- Prix d’achat : 150 000 €

- Loyer mensuel : 600 €

- Charges de copropriété : 900 € par an

- Taxe foncière : 700 € par an

- Coût du mobilier : 5 000 €

Rentabilité brute :

- Loyer annuel : 600 € x 12 mois = 7 200 €

- Rentabilité brute : (7 200 € / 150 000 €) x 100 = 4,8 %

Exemple d’achat d’un studio en location meublée à Pau (LMNP)

Le bien :

Un studio de 30 m² situé dans le quartier du Centre-Ville, à proximité immédiate de l’Université de Pau et des Pays de l’Adour, idéal pour une location destinée aux étudiants ou jeunes actifs.

- Prix d’achat : 100 000 €

- Loyer mensuel : 500 €

- Charges de copropriété : 800 € par an

- Taxe foncière : 600 € par an

- Coût du mobilier : 3 000 €

Rentabilité brute :

- Loyer annuel : 500 € x 12 mois = 6 000 €

- Rentabilité brute : (6 000 € / 100 000 €) x 100 = 6 %

Comme nous pouvons le voir dans nos 2 exemples, entre deux villes la rentabilité diffère, c’est pour cela qu’il est important de bien se renseigner avant de faire un investissement locatif en regardant l’évolution des prix au m2, l’encadrement des loyers, le turnover des locataires, les projets urbains etc…

Avantages de l’investissement locatif :

- Patrimoine tangible : Vous possédez un bien que vous pouvez voir, toucher, et même habiter si besoin.

- Valorisation potentielle : Avec le temps, votre bien peut prendre de la valeur, surtout si l’emplacement est stratégique ou si des travaux d’amélioration sont réalisés.

- Effet de levier : Le financement via un crédit immobilier permet d’acquérir un bien plus important que ce que votre capital seul pourrait permettre. De plus, les intérêts d’emprunt sont déductibles des revenus locatifs.

Inconvénients de l’investissement locatif :

- Gestion chronophage : Entre la recherche de locataires, la collecte des loyers, la gestion des travaux et la résolution des litiges, l’investissement locatif peut rapidement devenir un second emploi.

- Risque locatif élevé : Si votre locataire ne paie pas ou si votre bien reste vacant, cela peut fortement impacter votre trésorerie. Par exemple, en cas de défaut de paiement pendant six mois, vous pourriez perdre 6 000 € de revenus, tout en devant continuer à payer les charges fixes.

- Frais imprévus : Les charges de copropriété peuvent augmenter, des travaux imprévus peuvent être nécessaires, ou encore la fiscalité locale peut évoluer à la hausse.

Bien sûr pour l’investissement locatif vous pouvez décidez de tout gérer vous même ou bien de faire appel à une agence immobilière experte en gestion locative, cela implique des frais entre 5% et 8% des loyers annuels.

Téléchargez notre livre blanc SCPI

Vous souhaitez comprendre les SCPI et faire les bons choix pour atteindre vos objectifs ? Téléchargez notre guide pour réussir votre investissement en SCPI.

SCPI : L’immobilier sans les tracas de gestion

Les SCPI permettent de s’affranchir de la gestion tout en investissant dans l’immobilier. C’est une solution particulièrement adaptée pour les investisseurs souhaitant diversifier leurs placements sans les contraintes de la gestion immobilière. Le rendement histoire se situe autour de 4,5€ et de nombreuses SCPI annoncent des rendements supérieurs à 6% pour 2024.

Exemple concret d’un investissement en SCPI :

Vous décidez d’investir 10 000 € dans une SCPI diversifiée et moderne. Chaque mois ou chaque trimestre, vous recevez un rendement de 6 % brut, soit environ 50€ par mois ou 600 € par an, sous forme de dividendes. La société de gestion s’occupe de tout : sélection des biens, gestion des locataires, travaux, etc. De plus, la diversification géographique et sectorielle de la SCPI réduit le risque locatif.

Avantages des SCPI :

- Mutualisation du risque : Les SCPI investissent dans une multitude de biens et types d’actifs, ce qui réduit considérablement le risque lié à un seul bien ou à un seul locataire. Par exemple, si l’un des immeubles de bureaux détenu par la SCPI perd un locataire, l’impact sur votre rendement global est limité.

- Gestion déléguée : La société de gestion s’occupe de tout, vous permettant de percevoir des revenus sans effort. C’est particulièrement intéressant pour les investisseurs qui n’ont ni le temps ni l’expertise pour gérer un bien immobilier.

- Accessibilité financière : Vous pouvez commencer à investir avec de petits montants, parfois dès 200 €. Cela permet de diversifier son portefeuille sans mobiliser des sommes importantes.

- Diversification géographique et sectorielle : Contrairement à l’achat d’un seul bien immobilier, les SCPI vous permettent d’investir dans différents secteurs (bureaux, commerces, santé, résidentiel) et dans plusieurs pays, ce qui offre une meilleure protection contre les fluctuations du marché.

Inconvénients des SCPI :

- Risque de perte en capital : Comme tout investissement, il existe un risque de perte en capital, surtout si la SCPI connaît des difficultés économiques ou si les marchés immobiliers connaissent une baisse généralisée.

- Fiscalité complexe : Les revenus issus des SCPI sont soumis à l’impôt sur le revenu et aux prélèvements sociaux. Il peut cependant être intéressant d’investir dans des SCPI européennes pour bénéficier d’une fiscalité plus favorable. Par exemple, une SCPI investissant en Allemagne pourra bénéficier d’une fiscalité plus douce que celle applicable en France.

- Liquidité : La revente de parts de SCPI peut être plus lente et dépend du marché secondaire. En cas de besoin urgent de liquidités, vous pourriez être contraint de vendre vos parts à un prix inférieur à leur valeur initiale.

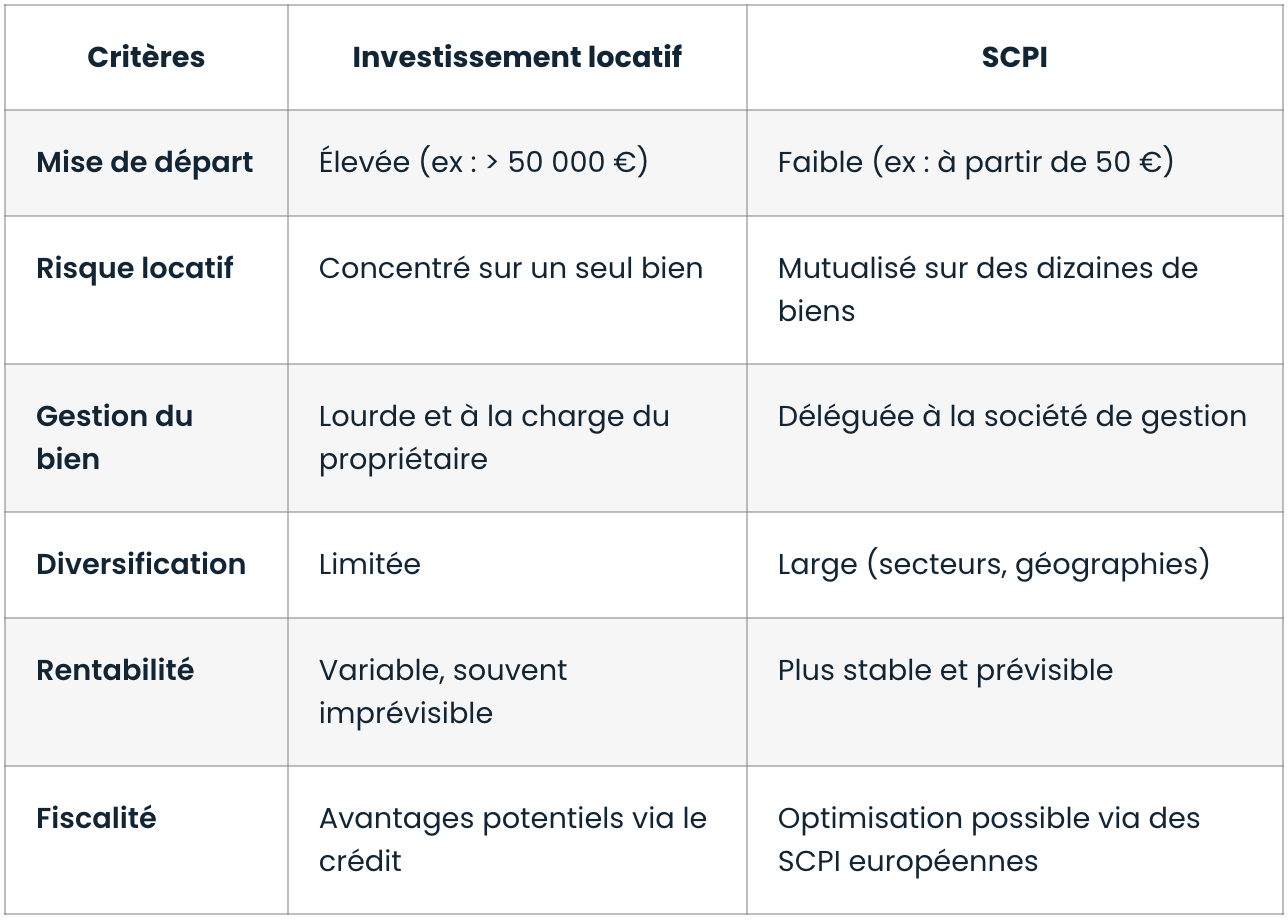

Comparatif : SCPI vs Investissement locatif

Conclusion : Quel investissement privilégier en 2024 ?

Le choix entre un investissement locatif et des SCPI dépend avant tout de vos objectifs personnels, de votre profil de risque, et de votre disponibilité à gérer un bien immobilier.

- Pour un investisseur actif : Si vous êtes prêt à vous engager dans la gestion d’un bien, à consacrer du temps et à prendre des décisions stratégiques, l’investissement locatif peut être la solution. Il offre un contrôle direct sur l’actif et la possibilité de créer de la valeur à travers des améliorations ou une gestion efficace.

- Pour un investisseur passif : Si vous préférez un revenu passif avec un risque diversifié, sans les contraintes de gestion, les SCPI constituent une excellente alternative. Elles permettent de bénéficier des avantages de l’immobilier sans les inconvénients liés à la gestion quotidienne.

- Pour un investisseur mixte :Si vous hésitez entre ces deux approches, vous pouvez choisir une stratégie mixte en investissant une partie de votre capital dans un bien immobilier en direct et l’autre partie dans des SCPI. Cela vous permet de bénéficier à la fois de la sécurité et de la rentabilité de l’immobilier physique, tout en profitant de la diversification et de la gestion déléguée des SCPI.

Quoi qu’il en soit, que ce soit en 2024 ou en 2025, l’investissement dans le secteur immobilier semble une belle opportunitée pour les investisseurs. Mais nous vous rappelons qu’investir comporte des risques, qu’importe la classe d’actif retenue.

Si vous avez un projet d’investissement ou que vous souhaitez obtenir notre avis sur votre situation, vous pouvez prendre rendez-vous gratuitement auprès de l’un de nos experts Aeternia Patrimoine.

CONTACT

CONTACT