Nous vous accompagnons pour concevoir votre stratégie d'investissement

Contactez nos experts ou remplissez notre formulaire de contact en ligne pour obtenir nos recommandations personnalisées.

CONTACT

CONTACT

Chez Aeternia Patrimoine, nous sommes convaincus que chaque petit montant compte. Alors, comment donner de l’ampleur à 50 € mensuels? Facile ! Ces 50 €, que beaucoup d’entre nous peuvent épargner, peuvent devenir un joli pécule grâce aux intérêts composés. Cela vous ouvre les portes d’une épargne robuste, utilisable à tout moment crucial de votre vie. On va donc répondre à la fameuse question : comment investir 50 € par mois ?

Contactez nos experts ou remplissez notre formulaire de contact en ligne pour obtenir nos recommandations personnalisées.

Il est primordial de démarrer vos investissements tôt. Et quand on dit “on peut le faire dès 18 ans ou à l’obtention de son premier salaire, c’est qu’il y a bel et bien une raison : Profiter au maximum des intérêts composés ! Car les intérêts sur les intérêts peuvent exponentiellement faire fructifier votre mise de départ.

Exemple 1 : prenons un placement initial de 50 € et un versement mensuel de 50 €. Avec un taux d’intérêt annualisé de 7 %, vous pourriez avoir un patrimoine de 61 404 € après 30 années. Un excellent pécule pour mener à bien vos projets.

Exemple 2 : prenons un placement initial de 100 € et un versement mensuel de 100 €. Avec un taux d’intérêt annualisé de 7 %, vous pourriez détenir un patrimoine de 264 112 € après 40 années ! Une somme conséquente pour combler des pertes de revenus à la retraite par exemple ou tout autre projet.

Vous l’aurez compris, un “petit” effort régulier peut être facilement mis en œuvre et générer de gros revenus sur le long terme, à condition d’être sérieux dans vos placements.

Vous souhaitez comprendre les SCPI et faire les bons choix pour atteindre vos objectifs ? Téléchargez notre guide pour réussir votre investissement en SCPI.

Le Dollar Cost Averaging, ou DCA, c’est votre meilleur ami en matière d’investissement. La stratégie du Dollar Cost Averaging (DCA) consiste à investir des montants fixes à intervalles réguliers, quel que soit le cours du marché. Cette approche permet de lisser les fluctuations du marché sur le long terme, en achetant plus de parts lorsque les prix sont bas et moins de parts lorsque les prix sont élevés. Cette méthode implique donc d’investir 50 € de façon régulière, peu importe les hauts et les bas du marché.

Les avantages ? Réduire l’impact de la volatilité tout en simplifiant l’investissement. Le DCA est une façon très prisée parmi les investisseurs qui préfèrent éviter les complications tout en bâtissant leur portefeuille tranquillement.

Tout d’abord, sachez que chez Aeternia Patrimoine, nous aidons nos clients à mettre en place des investissements programmés, et ce quelque soit le montant et la fréquence d’investissement. Donc si vous souhaitez avoir un conseil et de l’aide dans la mise en place de tout cela, contactez-nous gratuitement et échanger avec un expert qui sera on vous l’assure, de bons conseils et sympa !

Donc concrètement comment cela se passe ? Premier pas, sélectionnez les actifs qui vous attirent : ETF, actions, obligations, ou même SCPI. On va revenir sur ces derniers un peu plus loin dans l’article. Ensuite, programmez un virement automatique de 50 € chaque mois de votre compte bancaire vers votre compte d’investissement. Si vous souhaitez ouvrir un compte d’investissement nous pouvons vous aider. Enfin, laissez faire les choses, cela vous assure de rester discipliné et d’investir sans même y penser. En laissant les choses se faire automatiquement on s’assure de ne pas faire les mauvais choix et de garder une perspective long terme de ses investissements.

Nous allons vous proposer différents types d’investissement. Sachez bien sûr que l’objectif est d’adapter votre investissement à votre projet. Vous ne devez pas investir de la même façon si vous avez pour projet d’acheter un bien immobilier, que si vous n’avez pas de gros projets à financer. Nous allons donc vous proposer un éventail de possibilités d’investissement mais nous vous recommandons de faire appel à un professionnel ou d’approfondir vos connaissances avant de passer le pas.

Qu’est-ce que c’est ? Les livrets sécurisés sont des comptes d’épargne bénéficiant d’une garantie de l’État. Vous ne pouvez donc pas perdre d’argent, vous connaissez le rendement de l’année en cours mais le montant s’adapte en fonction du niveau de l’inflation de manière mécanique, le livret était de moins de 1% avant le covid 19. Vous perdez de l’argent mais tout de même moins que si vous laissez votre argent sur votre compte courant. Nous vous recommandons d’y placer votre épargne de précaution.

Niveau de risque : Très faible.

Perspectives de rendement : Généralement faibles, autour de 3 % par an.

Montant d’investissement minimum : Généralement aucune exigence, un euro suffit pour commencer.

Qu’est-ce que c’est ? Les SCPI sont des véhicules d’investissement collectif qui investissent dans l’immobilier et répartissent les revenus locatifs entre les investisseurs. Globalement, vous investissez dans un ensemble de biens (bureaux, logements, hôtels, etc.) avec d’autres propriétaires pour mutualiser le risque et vous décharger des démarches de gestion immobilière (recherche d’appartement, négociation, travaux, gestion des locataires, etc.). Vos parts de SCPI peuvent prendre de la valeur et vous percevez des loyers tous les mois ou trimestres selon la SCPI.

Niveau de risque : Moyen, lié à la valeur de l’immobilier et à la liquidité des parts.

Perspectives de rendement : Entre 4 et 8 % par an.

Montant d’investissement minimum : Accessible dès 50 € via l’investissement en contrat d’assurance-vie multi-supports, qui permet d’acheter des fractions de parts sous forme d’unités de compte. Désormais également accessible sur certaines « nouvelles SCPI ».

Objectif : Illustrer la performance potentielle d’un investissement régulier en SCPI Reason avec réinvestissement des dividendes.

Profil de l’investisseur :

Solution proposée : Investissement en parts de la SCPI Reason de MNK Partners, accessible via votre cabinet en gestion de Patrimoine Bordeaux Aeternia !

Hypothèses :

Résultats :

Analyse :

Ce cas pratique met en lumière l’intérêt d’un investissement en SCPI Reason sur le long terme, notamment grâce à :

Conclusion :

En investissant régulièrement en parts de la SCPI Reason et en réinvestissant les dividendes, il est possible de se constituer un patrimoine immobilier diversifié avec un effort d’épargne modéré.

Important :

Recommandation :

N’hésitez pas à contacter Aeternia, votre conseiller en gestion de patrimoine spécialiste des SCPI, pour étudier votre situation personnelle et définir la stratégie d’investissement la plus adaptée à vos objectifs.

Constituer un patrimoine immobilier locatif à travers l’acquisition de parts de SCPI, offrant ainsi une diversification et une rentabilité régulière.

Qu’est-ce que c’est ? Investir en bourse signifie acheter des actions ou des ETF. Un ETF, ou fonds négocié en bourse, est un type de fonds d’investissement dont les parts se vendent et s’achètent sur le marché boursier, tout comme les actions. Les actions ou parts d’ETF peuvent prendre de la valeur dans le temps et donc augmenter votre capital et vous percevez aussi des dividendes réguliers en fonction des résultats des entreprises.

Niveau de risque : Variable, généralement plus élevé.

Perspectives de rendement : Historiquement, les rendements peuvent varier de 7 à 10 % par an, ajustés à l’inflation.

Montant d’investissement minimum : Commencez avec 1 €, idéalement 50 € pour une diversification optimale.

Qu’est-ce que c’est ? Les obligations sont des prêts que vous faites à des entreprises ou des gouvernements en échange d’un taux d’intérêt fixe. Bien que les rendements soient moins alléchants que les deux précédentes solutions, les obligations sont un moyen sûr de diversifier vos investissements. Pour rappel, diversifier permet de diluer les risques et donc les pertes.

Niveau de risque : Faible à modéré, dépendant de la solvabilité de l’émetteur.

Perspectives de rendement : Entre 2 et 5 % par an.

Montant d’investissement minimum : L’investissement peut commencer à partir de petites sommes via des fonds ou des ETF.

Qu’est-ce que c’est ? Un PER est un produit d’épargne à long terme destiné à préparer votre retraite tout en offrant des avantages fiscaux. Il est un outil pour défiscaliser, préparer sa retraite et générer du rendement en fonction de son profil de risque.

Niveau de risque : Dépend des actifs sous-jacents choisis.

Perspectives de rendement : Variable, mais potentiellement attractif grâce à des avantages fiscaux.

Montant d’investissement minimum : Généralement flexible, commencez avec 50 € par mois.

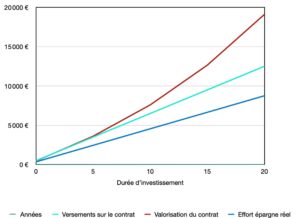

| Années | Versements sur le contrat | Valorisation du contrat | Effort épargne réel |

|---|---|---|---|

| 0 | 500,00 € | 458,00 € | 350,00 € |

| 5 | 3500,00 € | 3606,00 € | 2450,00 € |

| 10 | 6500,00 € | 7589,00 € | 4550,00 € |

| 15 | 9500,00 € | 12646,00 € | 6650,00 € |

| 20 | 12500,00 € | 19094,00 € | 8750,00 € |

Qu’est-ce que c’est ? L’assurance vie est un contrat d’épargne polyvalent qui permet d’investir dans une variété de supports financiers. Vous pouvez choisir une gestion libre ou pilotée de vos placements.

Niveau de risque : Variable, allant de très faible (fonds en euros) à élevé (unités de compte investies en actions).

Perspectives de rendement : De 2 % pour les fonds en euros, jusqu’à potentiellement 10 % pour certaines unités de compte.

Montant d’investissement minimum : Flexible, possibilité de commencer à partir de 50 €.

Chez Aeternia Patrimoine, nous aimons rendre l’investissement accessible, compréhensible et moderne. Notre équipe est basée à Bordeaux depuis plus de 10 ans, mais avec la visio nous conseillons des investisseurs partout en France. Nous aidons de nombreux épargnants à gérer leur patrimoine. Aussi, chaque personne a une histoire, des attentes, des peurs et des objectifs propres ; c’est pourquoi nous optons uniquement pour du suivi sur-mesure et personnalisé.

Chaque option d’investissement a ses caractéristiques qui peuvent s’adapter à différents profils et objectifs financiers. Notre équipe est là pour vous guider, démystifier l’investissement et vous éduquer sur le meilleur chemin à prendre en fonction de vos aspirations personnelles. Vous souhaitez placer de l’argent qui rapporte mensuellement ? Et si on passait le cap ensemble ?

Investissements immobiliers